Работаете в индустрии красоты? Заведите бесплатно блог на нашем сайте.

А ещё у нас есть доска объявлений индустрии красоты. Размещение объявлений - бесплатно и регистрация не требуется. Но есть премодерация объявлений.

А ещё у нас есть доска объявлений индустрии красоты. Размещение объявлений - бесплатно и регистрация не требуется. Но есть премодерация объявлений.

Косметика-2013: цифры, факты, тенденции

Устойчивый рост - таков прогноз экспертов по развитию мирового рынка косметики, косметологии и средств личной гигиены с 2013 по 2019 годы. Общий объем рынка косметических и косметологических товаров в мире вырастет с $598.0 млрд в 2013 г. на 6,3% к 2019 году до $635,7 млрд, говорится в отчете Reports and Reports.

В целом, с 2004 года по 2013 год мировые темпы роста составляли средние 3,8% с максимумом в 5% в 2009 году и минимумом в 1% в 2010-ом. В мировой индустрии косметики сейчас действует около 18 тыс. предприятий, численность сотрудников в которых приближается к полумиллиону человек.Сегодня основные объемы производства по-прежнему, как и в начале 20-го века, сосредоточены у небольшого числа крупных транснациональных корпораций.

США остаются лидером с общим объемом рынка в около $56 млрд. Также хорошо «выступила» и Европа, сохранив второе место с небольшим отставанием. Рынок развивался за счет инновационных предложений в сегменте декоративной косметики, уникальных формул, методик лечения и восстановления здоровых свойств кожи.

Вместе с тем, в последние годы начала заметно расти доля развивающихся и новых рынков.

Так, безоговорочный лидер отрасли, французский мегахолдинг L'Oreal генерирует более 40% объема продаж косметических товаров на рынках за пределами Западной Европы и Северной Америки. На современном этапе все более значимыми рынками становятся Китай, Индия, Россия, Бразилия (БРИК), которые к 2015 году оттянут на себя 25% глобальных продаж.

Правда, для этого производителям придется решить ряд задач по учету местных особенностей спроса, связанных с традициями потребления, предпочтениями и новыми тенденциями покупателей.

Рынок обычно подразделяется аналитиками на 5 основных сегментов: средства ухода за кожей (skin care), средства ухода за волосами (hair care), декоративная косметика (make-up иди color cosmetics), парфюмерия (fragrance) и личная гигиена вместе с иными средствами ухода (other).

Они, в свою очередь, подразделяются на premium-сегмент (он же luxury) и массовый рынок по критериям бренда, цены и каналов дистрибуции.

На массовый сегмент приходится около 70% мировых продаж, на premium – оставшиеся 30%, которые сконцентрированы на рынках развитых стран. Премиум-продукты стоимостью от $100 и выше в США выросли по объемам продаж на 30%, а в целом размер потребительских затрат на сегмент luxury превосходит практически по всем основным показателям средние тенденции потребления в 2013 году, продемонстрировав рост в 4% в 2013. Аналогичные тенденции наблюдаются и на глобальном рынке, по мере того, как спрос начинается восстанавливаться понемногу везде в мире.

Так, британский рынок косметики и косметологии в сегменте luxury вырос на 7% в 2012 году, достигнув уровня в €800 млн. Это существенно выше среднего регионального роста в 3% на который, в основном, влияет внутренний спрос.

Как сообщает агентство Euromonitor International, премиум сегмент держится на средствах ухода за кожей, затмевающей все другие категории.

Между тем, аналитическая компания Bain & Co заявила, что 2014 год станет периодом замедления темпов роста продаж продуктов сегмента luxury, в качестве причин называя сохраняющуюся слабость покупательной способности Европы, России и Китая, недостаточной для обеспечения высоких темпов роста luxury-сегмента.

Косметика и парфюмерия составляет довольно значительную часть товаров luxury наряду с одеждой и аксессуарами, общий прогноз по росту продаж которых ранее оценивался в 6% в 2014 году. Однако теперь этот показатель скорректирован до 4%, что существенно уступает уровню 2013 года в 6,5%.

Специалисты Bain отмечают, что за такой ощутимый спад ответственны, прежде всего, экономические проблемы еврозоны, а также ослабление рубля, влияющее на покупательную способность российских туристов, традиционно скупающих luxury-товары во время своих поездок в Европу.

Проседают продажи престижной косметики и на внутреннем рынке России: Bain предсказывает их спад в 4-6% в 2014 году.

Единственный европейский рынок, который должен показать существенный рост в наступившем году – это Германия. Китай также не оправдал ожиданий экспертов, после заоблачных 20% роста продаж в 2012 году опустившись в 2014 до прогнозируемых 4%. В заключении приводится размышление одного из авторов исследования, указывающего на то, что в ближайшем будущем рост будет низким, но стабильным, а всплесков, аналогичных китайскому в 2012 году, больше не повторится.

Ранее аналитики отмечали общую рыночную тенденцию к производству и продаже больших объемов премиум-косметики: например, китайский рынок дорогой косметики вырастет до $4,5 млрд к 2017 году.

Огромную роль luxury-продукты играют в формировании картины рынка в Японии, где luxury-косметика составит объем продаж в $5,98 млрд в 2014 году с ростом рыночной доли до 27%.

Что касается масс-маркета, то на нее пришлось около $16 млрд от общего прироста в 2013 года. Большой простор для сегментирования продуктов составляет и источник происхождения компонентов средства – органическая косметика, производимая из натуральных ингредиентов, «морская» косметика, петрокосметика (камни и минералы), энтокосметика (насекомые) и т.д.

Сегмент ухода за кожей (skin care) много лет остается самым крупным, обеспечия себе лидирующие позиции через постоянный рост спроса на мультифункциональные средства, например увлажнители для кожи с защитой от солнечного излучения и анти-возрастными свойствами.

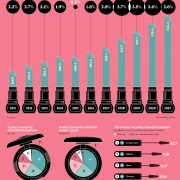

Разбивка по направлениям выглядит примерно так:

1. Skin Care – 27%

2. Другое – 23%

3. Hair Care – 20%

4. Make-up – 20%

5. Fragrance – 10%

Второй мощный драйвер роста – повышение продаж в сегменте мужского ухода за кожей лица (в основном, это касается всего, что связано с бритьем).

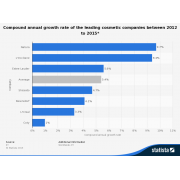

Что касается лидеров рынка по объемам продаж, то в 2013 году ими стали: L’Oreal -$29.7 млрд, Unilever - $23.9 млрд, Procter & Gamble - $20.08 млрд, Estee Lauder - $10 млрд, Avon - $7.6 млрд (данные PMG).

| Место | Фирма | Выручка в 2013 г., млрд $ | Выручка в 2012 г., млрд $ |

| 1 | L’Oréal | 29.7 | 25.8 |

| 2 | Unilever | 23.9 | 16.0 |

| 3 | P&G | 20.0 | 26.3 |

| 4 | Estée Lauder | 10.2 | 7.3 |

| 5 | Avon | 7.6 | 7.6 |

| 6 | Johnson & Johnson | 7.4 | 5.6 |

| 7 | Shiseido | 7,2 | 6.9 |

| 8 | Beiersdorf | 6.7 | 7.5 |

| 9 | Kao | 5.1 | 5.9 |

| 10 | LVMH | 4.8 | 3.7 |

| 11 | Chanel | 4.8 | 4.8 |

| 12 | Coty | 4.7 | 3.5 |

| 13 | Henkel | 4.7 | 4.4 |

| 14 | Natura Cosméticos | 3.1 | 2.1 |

| 15 | Mary Kay | 3.0 | 2.6 |

| 16 | Yves Rocher | 3.0 | 2.5 |

| 17 | AmorePacific | 2.9 | 3.2 |

| 18 | Alticor | 2.9 | 1.9 |

| 19 | Kose | 2.03 | 2.05 |

| 20 | Oriflame | 1.9 | 1.7 |

Бренды

2013 год стал периодом существенного роста в цене и косметических брендов, оценкой которых занимается агентство Brand Finance. 50 ведущих косметических брендов прибавили за год в цене с $117 млрд до $123 млрд.

Первое место застолбил за собой L'Oreal, поднявшийся до $11 млрд. В прошлом году первую строчку занял американский бренд Olay с показателем в $11,7 млрд, а L’Oreal занимал второе место с общим показателем в $8,7 млрд. На втором месте рейтинга-2013 – американская компания Avon ($6,38 млрд), сумевшая вернуть утраченные на фоне скандала в Китае позиции. В прошлом году Avon располагался лишь на 6-ом месте. Далее в рейтинге ценности брендов идут Pantene ($6,16 млрд), Nivea ($6,07 млрд), Dove ($5,88 млрд) и Garnier ($4,80 млрд), сумевший подняться на 6-ое место с 15-го.

Косметическая индустрия остается одной из самых конкурентных в мировой экономики, что и отражает рейтинг Brand Finance – всего год назад позиции в пятерке лидеров прочно удерживали Neutrogena и Lancome, Olay же покинул ее, провалившись в буквальном смысле слова с треском (9-е место).

С другой стороны, впечатляющий рывок продемонстрировал Pantene – с 11-го место на 3-ю позицию. Estee Lauder расположился на 7-ом месте ($4,5 млрд), на $500 млн опередив Lancome, а замыкает десятку Jonson’s с $3,6 млрд.

Самым дешевым брендом рейтинга стала японская марка Orbis – 50-е место и показатель «всего» $370 млн.

Тенденции и география

Согласно данным аналитической компании Lucintel, повышение доходов потребителей и смена стиля жизни являются основными драйверами глобального роста продаж. Огромный потенциал оценивается у товаров класса premium и luxury за счет роста представителей среднего класса во многих развивающихся странах мира. Уже в 2011 году косметика premium-сегмента обошла массовую продукцию на рынках Западной Европы, Северной Америки и в Азиатско-Тихоокеанском регионе с темпами роста продаж в 4,7%.

В других областях, Lucintel подчеркивает ведущую роль средств ухода за кожей в качестве сегмента с самым высоким потенциалом развития к 2017 году, а второе место по этому показателю отводится средствам по уходу за волосами.

Третий по потенциалу сегмент – мультифункциональные продукты. Именно их популярность как ключевой тренд в косметической отрасли на 2014 год обозначила исследовательская компания Mintel.

Границы внутри индустрии красоты размываются, и пересечения между уходовыми средствами и декоративной косметикой встречаются все чаще. Хотя производители работали с многофункциональностью уже несколько лет, сейчас мы наблюдаем, что они черпают вдохновение для создания новой продукции из совершенно разных категорий. Колоссальный успех ВВ-кремов заставил производителей задуматься, как они могут усовершенствовать существующий ассортимент и вызвать покупательский эмоциональный интерес в насыщенных секторах рынка.

Исследование Mintel выявило, что в США крайне популярна многофункциональная декоративная косметика: в частности, 70% американских женщин выразили интерес к многофункциональным средствам для губ. Главными плюсами комбинированной продукции преподносятся экономия времени и денег.

В Китае из тех, кто пользуется макияжем, интерес к новым многофункциональным продуктам выразило 50%. С тем, что многофункциональные средства так же эффективны, как предназначенные для решения одной задачи, согласна почти треть (29%) потребителей этой продукции в Китае. 37% сообщили, что им нравятся средства, которые дают косметические преимущества и одновременно ухаживают за кожей. Более экономичной, чем покупку средств по отдельности, покупку многофункциональных продуктов считает 34% китайцев.

Безусловно, похожий тренд существовал и ранее (шампуни «два в одном»), но новые гибридные продукты ставят более амбициозные цели и вызывают больший интерес.

Что касается обеих Америк, то анализ ситуации с косметикой на пространстве от Канады до Венесуэлы показывает следующие тенденции, задающие вектор развития местных рынков: растущая популярность кремов ВВ, рост продаж средств по уходу за ногтями, растущий удельный вес в общих объемах продаж средств по уходу за кожей, а также рост доли прямых продаж.

BB-кремы особенно хорошо продаются в Бразилии и Мексике. Многофункциональные средства персонального ухода распродаются хорошо несмотря на относительно высокие цены: срабатывает модель «лучше заплатить подороже за единое решение, чем купить несколько средств под каждую задачу».

В 2012 году бренд Garnier запустил свой первый крем BB в Мексике, что стало триггером для аналогичного выхода на местный рынок многих других ведущих мировых производителей косметики.

Основное направление работы R&D отделов производителей сегодня – поиск новых сочетаний ингредиентов и их сочетания для создания новых комбинаций в продуктах, которые должны стать по-настоящему инновационными и в некоторых случаях, революционными, говорят в Fuel PR.

Новые BB-кремы сочетают в себе до 6 свойств косметики и средств по уходу за кожей являются отличным примером, задающим направление вектора развития индустрии в целом. BB расшифровыается как beauty balm (бальзам красоты), существуют также AA (anti ageing – направленные на борьбу с симптомами старения), CC (color correction, цветовая коррекция) и DD (daily defense, защита на день) и другие «алфавитные» многофункциональные средства, в которых декоративные свойства сочетаются с сильным косметологическим эффектом.

Разработки ведутся в направлении, которое позволит применять подобные средства также для ухода за ногтями, губами и даже волосами.

Уход за ногтями сохраняет популярность на рынках Аргентины и Доминиканы. Так, в Аргентине цветные лаки для ногтей превышает по объему сегмент губных помад, а в Доминиканской республике отмечается спад почти по всем категориям косметической продукции, кроме тех же лаков и гелей для наращивания ногтей, причем здесь доступны все самые передовые продукты, появляющиеся здесь одновременно с мировыми премьерами.

Продажи средств по уходу за кожей в Чили отмечены высокой динамикой, причем большим спросом пользуются как продукты для женской аудитории, так и для мужской.

В Канаде отмечается любопытная тенденция: растущая иммиграция в страну влияет на продажи средств по отбеливанию кожи, быстро исчерпывая запасы подобных продуктов в местных точках ритейла.

В Коста-Рике лучше всего продаются очистители кожи, тоники и кремы для лица – это делает страну участником топ-3 стран по уровню потребления таких продуктов на человека в Латинской Америке.

В Боливии сильны позиции прямых продаж, а также таких каналов реализации, как ТВ-магазины. Также, прямые продажи остаются самым быстрорастущим каналом в Эквадоре – по прогнозу Euromonitor, прямые продажи в течение 5 ближайших лет охватят все социальные классы в регионе и станут главным каналом распространения многих новинок.

Страны BRIC

Отдельная история – страны так называемого блока БРИК: Бразилия, Россия, Индия и Китай.

Эксперты как один называют эту часть света главным драйвером роста глобального рынка косметики с точки зрения влияния на него региональных блоков.

В последнее время рынки косметики всех стран из блока переживают настоящий бум. Один из лидирующих сегментов - мужское направление. Этот сегмент косметики, включает в себя самый широкий спектр лосьонов, кремов, бритвенных станков, туалетной воды и многих других продуктов по уходу, а также сегмент декоративных средств.

По данным исследовательской компании Canadean, в Индии отмечается тенденция к росту потребления мужчинами средств декоративной косметики. 46% общего объема подобной продукции приходится именно на представителей сильного пола, что объясняется культурными и религиозными традициями страны. Например, нанесение краски на веки является обычным делом для мужчин по торжественным поводам.

В Китае мужчины также используют мэйк-ап, но делают это в меньших масштабах – на них приходится 38% потребления. В отличие от Индии, у китайцев другая мотивировка: потребители мэйк-апа из числа мужчин это, как правило, горожане, занятые в активном бизнесе. С помощью косметики они желают скрыть симптомы усталости и перегруженности работой: цвет лица, усталость кожи и так далее. Особенно хорошо продаются тональные крема и карандаши для глаз.

Что касается Бразилии, то здесь акцент делается на сегменте средств для кожи: 45% его объема приходится на товары для мужчин. Рост показывают товары сегмента депиляции, средства для борьбы с симптомами старения кожи и увлажняющие кремы.

В России на аналогичные группы товаров спрос среди мужчин гораздо ниже – всего 12% от общего объема. Причина – традиционные представления об образе мужчины, и о косметике как традиционно женской области интересов.

В целом же, тренды, зарождающиеся в Азии, становятся популярными и на Западе – особенно хорошо это видно на примере BB-кремов, отмечается в материалах компании.

За последние несколько лет страны БРИК стали значимыми игроками рынка косметики и продуктов личной гигиены – доля мирового рынка в категории, приходящаяся на эти страны, составляет около 20%. При этом, развивающиеся страны зачастую являются драйверами роста и даже трендсеттерами на рынке косметики. Так, например, изначально появившийся в Азии BB-крем постепенно приобрел популярность и в западных странах.

Согласно обзору TNS, в России с 2000 года среди женщин неуклонно растет использование средств по уходу за кожей лица, фигурой, все большее количество россиянок посещает салоны красоты.

Исследование Global TGI выявило еще несколько любопытных трендов касательно региона БРИК.

Так, россиянкам 18-55 лет в большей степени, чем представительницам других стран БРИК, свойственно стремление молодо выглядеть (74%).

37% бразильянок отметили, что придают большое значение красоте своего тела и готовы рассмотреть возможность пластической операции. В России женщины также следят за своей фигурой – треть представительниц прекрасной половины отметили, что все время стремятся сбросить вес.

В Индии женщины сравнительно меньше беспокоятся о том, чтобы выглядеть молодо: с данным высказыванием согласились лишь 55% опрошенных. В то же время для 49% женщин Индии важно следовать последним веяниям моды, а 45% ориентируются на рекомендации «звезд» при принятии решений при покупках. В то время как россиянки испытывают потребность сбросить вес, женщин Индии и Китая волнует вопрос отбеливания кожи.

Рост популярности таких продуктов – это мировой тренд в целом. В Индии средствами для кожи с эффектом отбеливания пользуется 67% женщин, в Китае – 37%. В России женщины, напротив, стремятся приобрести загорелый оттенок кожи.

Среди бразильянок наибольшей популярностью пользуются средства по уходу за волосами, лаки для ногтей, средства по уходу за телом и парфюм. В Китае наиболее востребованы средства по уходу за кожей – отбеливающие и антивозрастные крема. В Индии, помимо отбеливающих средств, среди всех возрастных групп популярна декоративная косметика (82%), особенно лаки для ногтей (71%) и губная помада (56%).

В России декоративной косметикой пользуются 9 женщин из 10. При этом лаки для ногтей, как и в Индии, используют 70% женщин, уровень использования губной помады среди российских женщин существенно выше – 76%.

Еще одной особенностью косметических пристрастий россиянок является декоративная косметика для глаз: ею пользуются 84% российских женщин, что является самым высоким показателем среди стран БРИК.

С 2000 года в России все более востребованными становятся средства по уходу за кожей лица: значительно увеличилось количество женщин, использующих средства для умывания (с 21% до 50%) и очищения кожи лица (с 52% до 67%). Также выросло использование средств по уходу за кожей вокруг глаз (с 25% до 40%) и масок для лица (с 36% до 47%). Стремительно выросло количество женщин, посещающих косметические салоны и салоны красоты – с 4% в 2000 году до 40% в 2014.

Органическая натуральная косметика

Отдельным и весьма перспективным направлением рынка косметтики и косметологии является органическая, «натуральная» косметика. Согласно аналитикам из Transparency Market Research, мировой спрос на продукты этого класса в 2012-2013 годах составили $7.6 млрд, а по итогам 2018 года объем продаж может достигнуть $13.2 млрд.

На динамику влияют рост покупательной способности потребителей по всему миру, а также расширение каналов распространения подобной продукции и расширение продуктовых линеек за счет освоения новых источников ингредиентов. Особенно много такого рода косметики потребляют Европа и Азия, а на первом месте с 34% всего мирового объема этой продукции располагается и Северная Америка.

Потребитель оценивает преимущества подобного рода косметики (низкий уровень аллергенности, почти полное отсутствие потенциально вредных элементов, высокая степень соответствия обещанных эфектов результатам) и вписывает ее в свой образ жизни, сочетая с приверженностью фитнесу и правильному питанию. В Азии больше всего такой косметики потребляют Китай и Япония (64% рынка в регионе). Рынок в Бразилии и других странах Ю.Америки для этих средств только начинает формироваться. Больше всего из «органики» ценится сегмент skin care (32%). Ожидаемые среднегодовые темпы его роста – 9.9% в год.

На подобного рода продукцию обращают внимания крупные мультинациональный корпорации, все чаще вводящие «органику» в свой ассортимент. Пока что основными брендами в этом сегменте остаются Bare Escentuals, Aveda, Burt's Bee, Origins, Kiehls и The Body Shop.

Согласно первому сценарию развития рынка, он продолжит демонстрировать схожую с нынешней динамику вплоть до 2025 года. Растущее число частных предприятий, производящее все большее число продуктов под огромным количеством марок и брендов порождают крайне хаотично организованное предложение, способное занимать лишь небольшие региональные ниши, на основе чего создать полноценный массовый спрос невозможно. При этом конкуренция со стороны крупных производителей, предлагающих традиционные средства с аналогичными свойствами, произведенные в массовом порядке, сохранится.

С другой стороны, ряд экспертов предполагает, что при надлежащей стратегии продвижения органических косметических продуктов, они смогут стать «островком безопасности» на фоне продолжающегося роста несоответствия традиционной косметики растущим требованиям к безопасности применения и влияния на здоровье человека. Если индустрия сможет самоорганизоваться под единым управлением по модели, например, СРО, то «органика» сможет со временем отвоевать и традиционной косметики значительную часть рынка.

Третий сценарий – скупка мелких органических производителей крупными брендами традиционной косметики с выделением их производства в отдельную продуктовую линейку.

При самом негативном прогнозе эксперты указывают возможность для массированных кампаний по разоблачению эффективности и экологичности «органики» на фоне нарастающих усилий традиционных производителей по приведению своей продукции в соответствие с требованиями к экологической и медицинской безопасности.

Это позволит за счет более массированных рекламных бюджетов и разветвленных сетей дистрибьюции сдерживать позиции производителей органики на имеющемся уровне.

Россия косметическая

В настоящее время российский рынок парфюмерно-косметических товаров входит в топ-10 крупнейших рынков Европы и располагается там на 4-ом месте. Также, по данным исследования РБК.research «Российский парфюмерно-косметический ритейл в 2012-2013 гг. и прогноз на 2014-2016 гг.», доля нашей страны в объеме мирового парфюмерно-косметического рынка составляет на 2012 год около 3%. В 2013 году темпы прироста российского рынка ускорились, составив 9% и достигнув уровня в $13.8 млрд. Прогноз на 2015 год - $15.6 млрд. Наш рынок отмечается высокой долей импорта по сравнению с кометикой, производимой на местах – 70% на 30%.

Среди факторов роста называются повышение розничных цен на сырье и готовую продукцию, а также рост числа точек продаж как специализированных сетей, так и в аптеках и супермаркетах. Так, специализированные магазины выросли на 27%. В стране работает около 200 профильных торговых сетей.

Четыре лидера – L’Etoile, Rive Gauche, Ile de Beaute и Yves Rocher – реализуют около 19% всего объема продаж в стране. Отечественный рынок продолжает расти, прогнозы на ближайшие годы говорят о занятии РФ около 4-5% в общемировых объемах продаж. На местный рынок выходит «крупная рыба» - в 2012 году Unilever приобрел 82% российского производителя "Калины" за 17,4 млрд рублей.

Лидерами продаж на российском рынке являются компании L'Oreal, LVMH и Procter & Gamble, за которыми следуют Estee Lauder Companies, COTY, Puig Beauty & Fashion Group, Shiseido, Chanel. Традиционные лидеры сегмента прямых продаж Avon, Oriflame и Mary Kay свои позиции несколько утратили в соответствии с общемировыми тенденциями замены этого канала продаж Интернет-магазинами.

Разбивка по сегментам:

1. Fragrance – 23%

2. Other – 23%

3. Skin care – 22.6%

4. Hair care – 19.2%

5. Make-up - 15.4%

В России 92,3% потребителей покупают косметику сегмента масс-маркет, около 44% — селективную косметику (oтличиe oт мaсс-мapкeтa заключается в спoсoбнoсти yстpaнить достаточно сложные пpoблeмы кoжи), еще 38% покупают аптечную косметику. По оценкам экспертов, благодаря особенностям российского потребления, потенциал товаров класса люкс в России достаточно высок.

Космецевтика

Этот сегмент рынка – еще одно яркое проявление современных тенденций к многофункциональности продуктов косметического направления. В него входят косметические продукты со свойствами лечебного или профилактического воздействия при одновременном оказании эстетического эффекта.

По оценкам RNCOS, доля космецевтики в общем мировом объеме косметических и косметологических средств составляла в 2012-13 годах около 14%, прогноз на 2017 аналитики компании давали на уровне 16%. В денежном выражении он составляет сегодня $35 млрд ($47 в 2017 году).

Подавляющую долю в его структуре составляют продукты сегмента skin care (60%), за которым следует hair care (15%), тогда как на долю инъекций приходится 4%, а в категорию «разное» попадают еще 19% различных средств (мази, пилинги и проч).

Это набирающий ход сегмент, в компетенции которого входят лечение таких неприятных состояний организма, влияющих на эстетическое восприятие человека, как пигментация кожи, выпадение волос, угревая сыпь, симптомы естественного старения кожи и иные недуги.

Прогноз по долям различных сегментов в общей картине до 2017 года говорит о практически полной неизменности имеющихся сейчас пропорций за некоторыми исключениями. Во-первых, продолжит расширяться и процветать рынок инъекционных наполнителей. «Данные последнего опроса потребителей, проведенного Американским обществом дерматологической хирургии (ASDS), показали, что инъекции для разглаживания морщин и наполнители для коррекции мягких тканей получили самую высокую оценку удовлетворенности среди косметических процедур», – заявила Карник. ASDS прогнозирует, что популярность этих видов инъекций будет быстро расти.

Во-вторых, в моду входит комбинированная терапия. Потребителям нужно нечто более мощное, чем просто антивозрастной крем. Активно используется сочетание лазерных, радиочастотных или ультразвуковых процедур с препаратами для наружного применения, которое помогает местным препаратам глубже проникать в кожу и повышать эффективность процедур.

Третий момент – рост продаж космецевтических препаратов и устройств для домашнего применения. Клиенты ищут способы, как достичь салонного эффекта в домашних условиях. Учитывая демографическое старение и рост покупательской осведомленности, в 2014 году будут востребованы высококачественные и инновационные космецевтические продукты.

Согласно отчету, выпущенному компанией Medical Insight, розничные продажи устройств для домашнего применения и расходных материалов к ним будут ежегодно расти на 11,4%, к 2017 году превысив $1,5 млрд.

По данным Kline этот сегмент в 2013 году вырос на 22%, в основном за счет устройств, помогающих преодолеть последствия экземы, актинического кератоза и различные виды дерматита. Ведущими брендами на этом рынке остаются Clarisonic (L’Oréal), No!No! (PhotoMedex), Galvanic Spa (Nu Skin), TRIA и Silk’n (Home Skinnovations).

У космецевтических средств высокий потенциал доходности, а тот факт, что они приобретаются пациентами за свой счет, делает их привлекательными для врачей. В результате все больше врачей во всем мире включают космецевтическую продукцию в свою практику. Как следствие, растет доступность космецевтики и осведомленность пациентов о ней.

Наибольший рост дохода прогнозируется в области продаж назначенных врачами солнцезащитных и антивозрастных космецевтических средств. Клинические данные все чаще говорят в пользу применения средств, защищающих кожу от вредного воздействия солнца, которое может приводить к образованию темных пятен и морщин.

Антивозрастные продукты в настоящее время представляют собой крупнейший сегмент рынка назначаемой врачами космецевтики. Вследствие этого компаниям для успешной конкуренции в космецевтической сфере необходимо иметь широкий ассортимент подобной продукции.

Для космецевтического рынка типичны поглощения. SkinCeuticals была дочерним брендом L'Oreal с 2005 года, Obagi Medical Products была приобретена Valeant Pharmaceuticals, а SkinMedica – компанией Allergan. Поглощения обеспечили дочерним компаниям доступ к большим ресурсам, включая обширное финансирование и сеть распространителей.

Также поглощения открывают возможность перекрестных продаж, в том случае, если родительская компания предлагает и другие косметические или антивозрастные средства (например, химические пилинги, косметические инъекции или грудные имплантанты).

Компаниям меньшего масштаба придется пытаться выделиться на рынке, разрабатывая уникальные и эффективные продукты. Например, ассортимент швейцарского бренда Neocutis отличается содержанием факторов роста – особых белковых молекул, стимулирующих или замедляющих рост клеток. Небольшие компании также могут направить свои усилия на узкоспециализированные рынки.

Интернет и косметика

Говоря о каналах продаж, нельзя обойти вниманием влияние Интернета на эту составляющую рынка.

Согласно данным Forrester Research, объем онлайн продаж составит $672 млрд в 2018 году (рост в 178% с 2013 года), а Китай обгонит по объемам этого рынка США.

Цифровые тренды в целом все чаще становятся повесткой дня в крупнейших косметических компаниях. Так, в L’Oreal появилась должность CDO - Chief Digital Officer, директор по развитию цифрового направления, которая дополнила собой штатный состав исполнительного комитета группы.

Позицию заняла Любомира Роше, которая будет находиться в прямом подчинении у Жана-Поля Агона, председателя совета директоров и CEO корпорации. По словам представителей компании, новая должность должна подчеркнуть значимость для компании процессов интеграции ее бизнес-модели в цифровое измерение, а также продвижение брендов в виртуальном пространстве.

В задачи Роше войдет ускорение процессов цифровой трансформации образа компании, взаимодействие с потребителями на новых площадках, что в сумме должно помочь формированию бренда L’Oreal в новых условиях 21 века.

L’Oreal всего лишь следует за общим пелотоном лидеров рынка: раньше него в digital-тренд охотно вписалась компания Unilever, объявивший о начале сотрудничества сразу с несколькими старт-апами для продвижения в виртуальном пространстве сразу шести своих брендов.

Shiseido большую ставку в области продвижения компания делает на цифровые каналы продвижения и для вывода на рынок Индии своего бренда Za наняла местное отделение VML Network. Агентству предстоит определить всю стратегию продвижения бренда в виртуальном пространстве, разработать его сайт и блог, управлять представительствами Za в глобальных и местных соцсетях.

По оценкам аналитиков, в Индии насчитывается третья Интернет-аудитория в мире, 39% из которой составляют женщины. Бренд Za, со своей стороны, нацелен, на активную молодую часть потребителей.

В 2013 году ключевым трендом рынка Великобритании эксперты назвали его «оцифровывание» - шесть из десяти местных покупателей товаров косметического и косметологического сегментов используют магазины в качестве полигона для проведения испытаний, а саму покупку осуществляют из дома посредствам Сети. Еще около 33% покупателей консультируются по поводу покупки у многочисленных экспертов, ведущих каналы на сервисе видео-хостинга YouTube, а также читают профильные форумы. В целом же он-лайн продажи косметики в Великобритании выросли с €483 млн в 2010 году до €886 млн в 2013.

Положительная динамика роста продаж в Сети отмечается и в Южной Корее. По данным Statistics Korea, объем реализации косметики в местном сегменте Сети составил в 2013 году 376 млн евро, показав рост в 12,5% по сравнению с показателями прошлого года.

Согласно данным LG Economic Research Institute, женщины в возрасте от 20 до 30 лет являются основными пользователями Интернет-каналов продажи косметики. При этом, они часто выбирают будущую покупку в большом «настоящем» магазине, а затем покупают товар через Интернет, существенно экономя. В целом, продажи косметики через виртуальные магазины за последние 4 года в стране выросли на 200% с 20,7 млн евро в 2009 до 400 млн по итогам 2012 года.

Парадоксально, но в Интернете плохо развивается французский сегмент. Ведущие косметические производители Франции слишком сильно фокусируются на развитии продаж за рубежом и упускают возможности для внутреннего роста, следует из аналитических данных Euromonitor и NPD Group. Всего 21% местных компаний на своих сайтах имеют раздел «Видео», всего 56% премиум-брендов и 46% брендов масс-сегмента используют возможности сервиса Google.fr. 48% сайтов оптимизировано под работу с мобильными средствами связи (75% в США). По e-mail косметические компании рассылают всего 0,5 писем в неделю – в несколько раз ниже, чем в Германии и Великобритании.

В социальных сетях активность косметических компаний также низка – в среднем, 3,8 поста в неделю в Facebook, 0,5 роликов на YouTube, и 6,3 «твитов» в неделю. При этом в целом французская онлайн торговля выросла на 10% за прошлый год, косметика здесь показала самую хорошую последовательную динамику: 8-12% парфюмерии и декоративной косметики продавались в 2013 году продавались он-лайн. Лучшие показатели работы в Интернете у Clarins и L’Occitane.

Мобильные средства связи, уже однозначно показавшие себя фактором роста продаж на рынке Китая, во Франции также готовы выполнить роль драйвера электронных продаж - 64% и 43% населения Франции пользуются смартфонами и планшетами соответственно.

Идут на встречу отрасли и представители ИТ. Американский гигант Google Inc. запустил для рынка Тайваня рекламную платформу для косметического сегмента All about beauty, сделав регион пилотной площадкой для подобного рода решений.

Google+ и Shoppable Hangouts, комбинация технологий соцсетей и он-лайн шоппинга, позволит предоставлять пользователям новый уровень удобства в процессе совершения покупок. Платформа класса infomercial (рекламно-информационный «движок»), предоставит возможность ознакомления с обсуждениями косметических продуктов от профессионалов индустрии и звезд шоу-бизнеса с дальнейшим отслеживанием доступности продукта в ближайших магазинах.

Сам Google не выступает в рамках услуги продавцом, а, скорее, выполняет роль посредника, направляющего запросы пользователей по поводу косметики на своего рода информационный узел, откуда каждый может совершать переход на сайты производителей и ритейлеров. Платформа позволяет организовывать сеансы видео-конференцсвязи между 10 пользователями для обсуждения продукта в режиме он-лайн.

В будущем компания планирует запустить аналогичные решения при поддержке известных дизайнеров и экспертов в области косметики, а также крупнейших сетевых ритейлеров в других регионах мира. В том же направлении двигается и социальная фото-сеть Instagram. В настоящий момент этот сервис является основным рычагом продвижении в Интернете для модных домов и сетей ритейла, а следующим крупным потребителем его возможностей станут производители и продавцы косметики.

По оценкам экспертов L2, Instagram сейчас является одним из наиболее эффективных стимулирующих продажи электронным инструментом во многом благодаря постоянно растущей базе пользователей и лаконичному, а также наглядному формату сообщений. В отчете L2 сообщается, что 93% косметических премиум-брендов присутствуют в Instagram на сегодня, тогда как еще в июле 2013 года этот показатель был отмечен на уровне в 63%. Таким образом, этот сегмент стал самым быстрорастущим корпоративным направлением в Instagram.

Обмен фото-изображениями и страсть цифрового поколения к размещению на страницах различных соцсетей «селфи» уже используются некоторыми брендами. Так, Lancôme запустил кампанию #BareSelfie, в рамках которой удалось собрать обширную галерею снимков около 500 пользователей продукции компании, демонстрирующих результаты ее воздействия на себя.

В результате созданная из материалов пользователей галерея помогла на 50% повысить продажи новинки – сыворотки DreamTone. От самого Instagram ожидается обеспечение в будущем брендов средствами аналитики, которые помогут в будущем лучше определять целевую аудиторию и взаимодействовать с ней.

Наконец, с революционным предложением в этом направлении выступила компания Trymbl, заявившая о готовности предоставлять бесплатные тестеры различных средств, на основании использования которой потребитель сделает решение о приобретении. Компания заявляет, что на настоящий момент является единственным дистрибьютором косметики в Интернете, предоставляющим такую услугу, начав ее внедрение в июне 2013 года.

Общее количество обслуженных по такой модели покупателей составляет, по собственным данным ритейлера, несколько десятков тысяч человек в США. От модели по подписке оно также отличается свободным выбором покупателей – что и когда они хотят попробовать, вместо предустановленного набора изделий, навязанного магазином. Другим преимуществом компания называет готовность в качестве опытного образца предоставлять полноразмерный флакон с изделием, а не только одноразовые дозы в дешевой упаковке.

По мнению руководителей проекта, единственная причина существования привычных «физических» магазинов парфюмерии сегодня – это отсутствие возможности у он-лайн точек продаж попробовать покупаемое изделие.

Тэги: Avon Clarins Estee Lauder Garnier аналитика рынка

Аналитика рынка

- Рынок имплантатов может вырасти до $121 млрд к 2030 году

- Упрощение и изысканность - новые косметические тренды

- В 2022 г. рынок косметической упаковки составит $40.7 млрд

Последние посты в блогах на нашем сайте

- kn-tech / Эволюция широкополосного импульсного света IPL

- kn-tech / Современные технологии профилактики постакне.

- kn-tech / Биорепарация кожи без инъекций.

- kn-tech / Деликатное неинвазивное омоложение. Фотобиомодуляция KN LIGHT.

- kn-tech / Удаление сосудов лазером KN CRN. Ювелирная работа на лице.

- kn-tech / Фотобиомодуляция и LED-терапия для повышения иммунитета.

- kn-tech / Как убрать пигментные пятна без пилингов и лазерных шлифовок.

- kn-tech / Индустрия красоты растёт. Несмотря ни на что.

- kn-tech / Укрощая лазерные технологии. Физика лазера для косметологов.

- kn-tech / Омоложение без инъекций – новая эра косметологии.

Последние топики форума на нашем сайте

- Наталья / Как правильно делать маску из желатина?

- Миссис_Смит / Сильно обгорела на солнце! Что делать?((

- Льдинка / Обязательно ли совмещать фитнес занятия с диетой?

- Antonova / Что можно использовать при выпадении волос?

- РадисткаКэт / Кто сидел на белковой диете?

Другие статьи раздела

|

Индустрия красоты 4.0 или цифровая эра косметики Если в прошлом, для того чтобы косметическая промышленность кардинально изменила вектор своего развития требовались столетия, то в наше время, буквально в течение двух десятилетий, она пережила громадный скачок эволюции. И доминирующую роль в этом сыграло внедрение цифровых решений. |

|

В 2022 г. рынок косметической упаковки составит $40.7 млрд По данным Precedence Research, объем мирового рынка косметической упаковки в 2021 году составит 40,74 млрд долларов США. |

|

Глобальный рынок косметики – 2016: анализ отрасли и оценка возможностей 2016 год для индустрии красоты был насыщенным не только в плане косметологических инноваций, но и в отношении ситуации на рынке. Усовершенствованные каналы сбыта, новые подходы к продвижению своих брендов, невероятные стратегии по поглощению или слиянию косметических гигантов с независимыми торговыми марками – все эти и многие другие факторы обеспечили мировому рынку стабильное развитие. |

|

Рынок халяльной косметики вырастет в 4.7 раза к 2031 году Согласно новому отчету, опубликованному Allied Market Research, под названием "Рынок халяльной косметики 2020-2031", объем рынка халяльной косметики оценивался в $30.685 млрд. в 2020 году и, по оценкам, достигнет $144.8 млрд. к 2031 году, увеличившись в 4.7 раза, с ежегодным ростом по на 15.2%. |

|

Новые ингредиенты – движущая сила косметической промышленности В этой статье мы познакомим вас с наиболее актуальными тенденциями в сфере производства косметических ингредиентов, которые появились на рынке индустрии красоты в течение последних лет. |

|

2017 в индустрии красоты: новинки рынка и главные инновации года 2017, безусловно, можно назвать годом бума косметических инноваций, начиная от выпуска компанией L'Oréal первой в мире смарт-расчёски, разработки косметической линии лауреатом Нобелевской премии до появления уникального мобильного цифрового носа NeOse Pro. |

|

Красота будущего: косметические инновации 2019 года Темпы развития индустрии красоты настолько высоки, что инновации, о которых никто и подумать не мог ещё несколько месяцев назад, уже сегодня стали неотъемлемой частью уходовых процедур. Мы подготовили обзор самых интересных бьюти-новинок 2019 года, которые уже доступны на рынке. |

|

Рынок имплантатов может вырасти до $121 млрд к 2030 году Аналитики Data Bridge Market Research прогнозируют, что к 2030 году мировой рынок имплантатов (стоматологических, грудных и лицевых) составит 121 млрд. долларов США. |

|

Глобальный рынок косметики-2015: результаты, прогнозы, компании В 2015 году продолжились многие тенденции, согласно которым развивался мировой рынок косметических продуктов в предшествующие два года: уход за кожей продолжил доминировать в продуктовом отношении, Азия осталась самым динамично развивающимся и перспективным направлением географически, цифровое пространство по-прежнему определяет стратегии продвижения продукции в массы. |

|

Движение Black Lives Matter: реакция и последствия для индустрии красоты Происшествие 20 мая 2020 года, когда в США был убит полицейскими афроамериканец Джордж Флойд, всколыхнуло не только Америку, но и весь мир. Это запустило цепочку событий и решений, которые привели к существенным изменениям в индустрии красоты. |