Работаете в индустрии красоты? Заведите бесплатно блог на нашем сайте.

А ещё у нас есть доска объявлений индустрии красоты. Размещение объявлений - бесплатно и регистрация не требуется. Но есть премодерация объявлений.

А ещё у нас есть доска объявлений индустрии красоты. Размещение объявлений - бесплатно и регистрация не требуется. Но есть премодерация объявлений.

Продажи косметики в РФ: тенденции 2014-2015 на фоне кризиса

Направление косметики и косметологии остается в России одной из отраслей, стойко переносящих нестабильные финансовые условия последнего года. Несмотря на то, что рынок весьма близок к насыщению, бренды сохраняют пространство для новых открытий и точек роста в регионе.

Содержание статьи:Нет так страшен кризис, как его малюют

Направление косметики и косметологии остается в России одной из отраслей, стойко переносящих нестабильные финансовые условия последнего года. Несмотря на то, что рынок весьма близок к насыщению, бренды сохраняют пространство для новых открытий и точек роста в регионе.

Согласно данным Минпромторга, несмотря на последние события с российским рублем, Россия остается крупнейшим рынком косметики и косметологии в Восточной Европе. На нашу страну приходится около 50% ритейла в этой сфере от совокупного объема реализации в сегменте.

Со своей стороны, исследовательская компания Euromonitor International отмечает, что местный рынок приближается к высокому уровню насыщения и работающим на нем компаниям уже сейчас нужно продумывать стратегии дальнейшего развития и удержания завоеванной ранее доли.

Компаниям предстоит больше тратить на маркетинг и запускать большее количество новинок для привлечения новых покупателей или расширения ассортимента покупок уже существующей клиентуры.

L’Oreal является одним из самых активных игроков на рынке, чему во многом способствует открытый в 2012 году центр исследований и разработок, который также изучает рынок РФ и публикует отчеты по его сегментам. Так, согласно данным компании, сегмент антивозрастных средств остается главным плацдармом для развития в России, поскольку «моложавость» остается для российских женщин формой социальной «валюты», что также позволяет смотреть в будущее с оптимизмом и производителям макияжа.

Наблюдатели также предсказывают возрастание роли средне-дорогих и массовых продуктов в сегменте косметики, что отыграет возможное падение рынка из-за снижения потребительской уверенности. Также предсказывается рост доли производителей из сегмента органической косметики. Два года назад аналитики предсказывали рост объемов российского рынка косметики до объема в 15,6 млрд.

Отметим, что L’Etoile, крупнейшая в России сеть косметического ритейла, в 2015 году планирует открыть 100 новых магазинов, доведя их общее количество до 1 000.

Шведская косметическая компания Oriflame завершила инвестиционную программу в €150 млн евро в отношении нового производственного предприятия в Ногинске и провела его торжественное открытие. Комплекс включает в себя два блока с цехами, а также склад и центр дистрибуции. Под Москвой компания планирует наладить выпуск шампуней, дезодорантов, жидкого мыла, губной помады, а также других косметических продуктов, по мере расширения своего портфолио.

В порядке консолидации производства и логистики в одном центре, бывший центр Oriflame в Красногорске был продан российскому ритейлеру X5 Retail group еще в октябре 2014 года, а производство помады перенесли в Ногинск. Там компании достался участок в 25 Га, где руководство Oriflame отстроило современный центр, отвечающий всем требованиям по экологичности и возобновляемости производственного цикла. Центр дистрибьюции готовой продукции занимает 42 тыс м2, имеет сертификацию по стандарту LEED на «серебряном» уровне, и является крупнейшим подобным объектом с таким сертификатом в России.

Магнус Броннстрём, CEO компании Oriflame, а также ее президент, подчеркнул, что запуск нового завода в Ногинске представляет собой важный этап в развитии присутствия компании в России, которая «несмотря на все сложности, остается важнейшим рынком для компании, и останется таковым в будущем».

Оптимизм шведов разделил и один из лидеров производства косметики и средств персонального ухода, англо-голландская компания Unilever. Ее руководство заявило, что не собирается корректировать объем инвестиций в Россию несмотря на колебания курса рубля и ввод экономических санкций. Глава концерна Пол Полман сделал эти заявления по итогам встречи с первым вице-премьером правительства РФ Аркадием Дворковичем. Напомним, что Unilever в России владеет косметической фабрикой «Калина», купленной в 2011 году. Значительная часть продукции, произведенной здесь, экспортируется на Украину и в Европу.

По его словам, спад, регистрируемый сейчас, не является критическим и составляет около 3-4%, между тем, доля продаж на развивающихся рынках у Unilever постоянно растет: пять лет назад она составляла 48%, сейчас — приближается к 60%. «80% мирового населения скоро будет жить вне Европы и США. Как рынки, ни Европа, ни США уже не растут. Если мы до 2020 года не будем делать вообще ничего, все равно примерно 75% нашего бизнеса будет приходиться на развивающиеся рынки», - пояснил Полман. Глава компания отметил, что не отказывается от покупки местных активов, если менеджмент увидит для этого хорошую возможность и перспективный актив. В среднем инвестиции компании в Россию составляют 60 миллионов евро ежегодно. Как заявил Полман, «Калина» относится к стратегическим глобальным активам концерна. Российское отделение производит косметику и средства ухода под 10 разными брендами, включая популярные «Бархатные ручки», «Черный жемчуг», «Чистая линия», «Лесной бальзам» и проч.

Тем не менее, далеко не все игроки рынка воспринимали новые экономические реалии в России так спокойно: компания Henkel (бренды Fa, Dial, Schwarzkopf) устами своего CEO Каспера Рорстеда в интервью немецкому еженедельнику Wirtschafts Woche сообщила о пересмотре затрат на маркетинг в странах СНГ. В августе 2014 года компания сообщила о резком спаде продаж в четвертом квартале финансового года, который вынудил отказаться от планов по расширению штата и привлечение инвестиций под расширение. В целом, продажи в России приносят компании более €1 млрд в год, хотя в этом году его финал может сильно скорректировать привычный уровень этого показателя.

Другая немецкая компания - Beiersdorf - сообщила о повышении продаж продуктов по уходу за волосами и кожей в России. Представители компаний отметили, что потребители не утратили вкус к престижным продуктам несмотря на экономический кризис, регистрируемый в стране.

И Henkel и Beiersdorf были вынуждены повысить цены на свою продукцию в первом квартале 2015 года для предотвращения влияния ослабевшего рубля на итоговые показатели региональных продаж в деньгах. Несмотря на то, что логично было бы ожидать снижения продаж, Henkel сообщил о росте продаж в России по итогам квартала, который выражался в двузначных показателях, Beiersdorf отчитался об аналогичных успехах, превысивших 20%-ный показатель. "Мы несколько месяцев ожидали трудностей на местном рынке, тогда как на деле оказалось, что сегодня дела у нас идут как никогда хорошо», отмечает гендиректор Beiersdorf Стефан Гейденрих. "Россияне тратят на престижные бренды, конечно, новую luxury-машину они покупать сегодня не станут, но дезодорант за 3 евро или анти-возрастной крем за 10 купят как и раньше", - комментирует финдиректор Beiersdorf Ульрих Шмидт.

Как сообщила cosmetology-info.ru Наталья Исмаилова, гендиректор ООО "Мелис" (дистрибьютор профессиональных косметических решений), за первое полугодие 2015 года её компания зафиксировала спад в 30% по отношению к аналогичному периоду прошлого года. «В сложных экономических условиях тенденция к ощутимому падению спроса на продукцию для эстетической косметологии становится все более очевидной. В основном это касается сегмента «Middle». Часть наших партнеров-дистрибьюторов заняла выжидательную позицию, т.к. большинство не знает, что произойдет дальше. О развитии событий можно будет сказать ближе к осени. Менее всего изменения коснулись сегмента «Luxury», «Premium» и «Upper Middle». Оценивая сложившуюся экономическую ситуацию реально, мы внесли в план развития компании на первое полугодие определенные коррективы, учитывающие возможные колебания рынка, и сейчас можем констатировать, что наш прогноз оправдался. Главным же в нашей стратегии по-прежнему остается гибкость в отношении спроса и клиентоориентированность бизнеса», - заявила она.

Отвечая на вопрос о том, существуют ли косметические бренды, которые ваша компания хотела бы продавать, но на отечественном рынке они отсутствуют, поскольку производитель не поставляет свою продукцию в Россию, руководитель «Мелис» отметила, что с такой ситуацией сталкиваться не приходилось - предложений от иностранных партнеров из стран Европы и Азии хватает, в меньшей степени представлены лишь поставщики из США. «К сожалению, в нашем ассортименте нет российской косметики, но мы не исключаем такой возможности в будущем. На данный момент существуют различия в ассортименте отечественной и западной косметики. Представленная на рынке зарубежная косметика отличается большим разнообразием, т.к. до наших производителей еще не дошли некоторые технологии. А вот сырье ведущих мировых производителей доступно и отечественным компаниям. Сейчас многие крупнейшие западные компании, выпускающие косметику, например, уровня «масс-маркет», стараются производить свою продукцию в России - на той же воде и из того же сырья, что и российские фирмы», - отмечает Наталья Исмаилова.

Напрямую

Что касается сегмента прямых продаж, то, по данным Ассоциации прямых продаж (АПП), объем продаж косметики и бытовых товаров по модели direct sales упал на 2% за первое полугодие 2015 года. При этом, во время кризиса 2008 года это направление, наоборот, смогло вырасти вопреки негативному экономическому климату.

Общий объем продаж участников АПП (Avon, Amway, Herbalife, Mary Kay, Oriflame, Nikken, Tupperwave) составил за указанный период 69,4 млрд рублей, что на 1,1 млрд меньше, чем год назад. Всего в 2014 году участники ассоциации реализовали своей продукции на 141,5 млрд рублей. Традиционно, более 60% этого объема составляет косметическая продукция указанных компаний, остальные 40% – товары сегмента бытовой химии, витамины и т.д. В 2015 году количество как независимых представителей, занятых в сегменте, так и покупателей снизилось с 4,6 млн человек до 4,3 млн, то есть на 6,6%.

Уже с середины 2014 года крупные международные игроки на российском рынке начали говорить о грядущих потерях, особенно яркие заявления делала шведская Oriflame, которая по России сообщала об увеличении стоимости среднего заказа, но из-за сокращения числа представителей все таки зафиксировала спад доходов на 13% в рублях. Главным фактором такой динамики компания называла обстановку в России и на Украине.

Компания Avon Products, по итогам третьего квартала 2014 года отчиталась о прибыли в $91,4 млн по сравнению с убытком в $5,5 млн за тот же период годом ранее, а Шери МакКой, CEO группы компаний, сообщила, что основой для улучшений стали результаты продаж в регионе EMEA, где особенно отметила Россию. По ее словам, наша страна показала "выдающийся по сравнению с соседями по региону" результат за счет высокой активности торговых представителей бренда и заметно возросшей сумме среднего заказа на его продукцию. В итоге, объем выручки по России вырос на 4% (14% в постоянных ценах). Россияне предпочитали заказывать продукты сегмента декоративной косметики и персонального ухода.

Аптеки и «оффлайн»-ритейл

Руководитель отдела стратегического развития аналитической компании DSM Юлия Нечаева отметила, что в 2015 году значительно снизился сегмент аптечной косметики – за первый квартал 2015 года этот сегмент потерял 7%, что было вызвано комплексом причин, одним из которых является общее сокращение спроса в аптечном сегменте. «Основное снижение связано с масс-маркет сегментом – упали продажи по тем группам, которые помимо аптек продаются в гипермаркетах, традиционном ритейле и Интернет-магазинах. Что касается специфических активных лечебных решений, то они падают не так сильно в виду наличия соответствующей аудитории.

Селективная косметика (Vichy, Galenica, Lierac, La Roche и т.д) продается только в аптеках, в кризис такая косметика меньше всего подвержена спадам. Доля такой продукции в аптечной продукции в деньгах составляет около 70%. «Осведомленность и грамотность посетителей отечественных аптек растет с каждым годом. Не в последнюю очередь это касается нелекарственного ассортимента. Это происходит и благодаря растущему объему информации в открытых источниках, и благодаря активному продвижению компаний, стремящихся реализовываться свою продукцию в аптеках. В этом плане косметические компании проявляют, пожалуй, максимальную активность», - рассказали cosmetology-info.ru в DSM.

По итогам 2014 года аптечная косметика занимает третье место (после лекарств и БАД) в структуре продаж аптеки и первое в структуре парафармацевтических групп товаров. Доля этого сегмента составила 4% от общего объема продаж аптек и около 20% от общего объема продаж парафармацевтических товаров. Объем продаж аптечной косметики в 2014 году практически достиг 25 млрд руб. или 184 млн упаковок.

Активная (лечебная) косметика применяется для лечения и профилактики определенных заболеваний, содержит различные биологически активные вещества. Косметика mass market — косметика, доступная для большинства потребителей, предназначенная для ухода за кожей, волосами и ногтями. Продается как в аптечных учреждениях, так и в других торговых точках (супермаркетах, специализированных магазинах и т.д.).

Как правило, в такой косметике нет селективных средств, которые избавляют от определенной проблемы, например, акне. К косметике mass market относится продукция таких производителей как, например, Garnier Laboratories, Nivea.

Селективная (премиум и люкс класс) косметика — элитная, престижная косметика, в которой более часто появляются косметические линии, предназначенные для определенных состояний кожи или волос. В основном, это дорогая продукция (ориентировочно от 800 руб. за упаковку) и обычно продается только в аптеках. Для примера, производителем селективной косметики является Vichy Laboratories.

Среди трех типов товаров существенный рост демонстрирует сегмент лечебной косметики в деньгах (+10,3%). В упаковках данный сектор сокращается (-4,2%). Продвижение такой косметики облегчается тем, что часто позиционирование товара происходит на стыке нелекарственного и лекарственного ассортимента.

Заметно снизился, но все же сохранился рост продаж селективной косметики: +1% в рублях. В виду высокой стоимости, этот сектор рынка максимально уязвим перед снижением покупательской способности населения, и довольно импортозависим (все косметические средства класса люкс являются зарубежными по происхождению), что также делает его не мобильным с точки зрения возможностей варьировать цены.

Спрос на аптечную косметику масс-маркет по итогам 2014 г. сократился на 7% в рублях и на 12% в упаковках. Экономически это обосновано и не связано с кризисными явлениями: в данном случае реализация масс-маркет косметики происходит не только и не столько в аптеках, сколько через другие каналы сбыта (сетевой ритейл, специализированные магазины и т.д.).

Продукция российских производителей пользуется более высоким спросом, чем зарубежная, занимая почти 66% натурального объема продаж. Однако по стоимостному объему наблюдается явный перевес у импортной косметики (свыше 60% продаж). Внутри сегментов соотношение отечественной и зарубежной косметики неодинаково. Селективная косметика в 2014 году на 100% состоит из импортных косметических средств. В масс-маркет сегменте, как и в прошлом году, отечественная косметика опередила импортную по количеству проданных упаковок (65%). По стоимостному показателю преимущество осталось за зарубежными брендами (53%).

В сегменте лечебной косметики отечественные бренды лидируют как по стоимостному (53%), так и по натуральному (72%) показателям. В основном в аптеке продается «универсальная» косметика, рассчитанная на любого потребителя — в объеме продаж она занимает 76% в деньгах и 80% в упаковках. Второе место занимает косметика для детей, 9% стоимостного и 15% натурального объема. На третьем месте косметика для «среднего возраста (после 25 лет)».

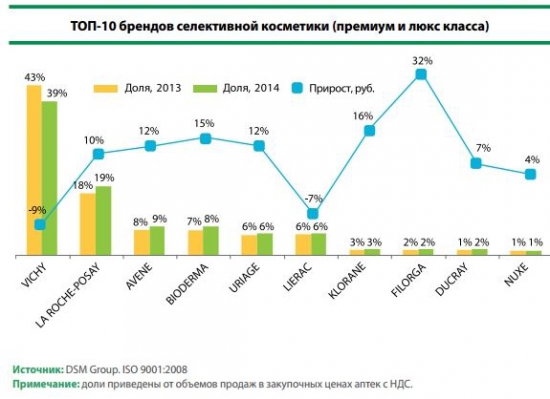

Vichy, как и в предыдущие годы, возглавляет рейтинг селективной косметики по брендам. В сравнении с 2013 годом продажи этого бренда сократились на 9%, а доля уменьшилась на 4%.

Отрицательную динамику из ТОП-10 также показывает Lierac (-7% к уровню продаж 2013 г.). Все остальные бренды выросли как по объему, так и по доле. Отметим рост продаж и доли La Roche-Posay — марка относится к производителю L`Oreal (также как и Vichy). Поэтому совокупно 2 бренда занимают 60% стоимостного объема рынка, что на 3% меньше доли, занимаемой брендами в 2013 г.

La Roche-Posay четвертый год подряд занимает второе место в рейтинге, а по итогам 2014 года доля рынка, занимаемая косметическими средствами этой французской марки, выросла на 2% (существенный рост для десятки лидирующих брендов). Из брендов, занимающих места с 3 по 10, стоит отметить Avene, Bioderma, Uriage и Klorane — по сравнению с 2013 годом объемы продаж этих марок выросли на 12%, 15%, 12% и 16% соответственно.

В рейтинге масс-маркет косметики на первое место в 2014 г. вернулась марка Johnson’s Baby, на второе место опустилась марка, занимавшая в прошлом году первую строчку, «лошадиная сила». На третьем месте в масс-маркет рейтинге — широко рекламируемая Nivea. Среди отечественных брендов в масс-маркет рейтинге присутствует три бренда — Natura Siberica, «Лошадиная Сила» и «Кора».

В рейтинге лечебной косметики сменился лидер — косметический набор для лечения грибка под брендом «Микозан» занял первое место. Этому способствовал более чем двукратный рост продаж.

В целом прогнозировать спад рынка аптечной косметики преждевременно. Потому как повышение цен на большую часть косметических средств, наметившееся еще в конце 2014 г., может компенсировать реальное снижение спроса (в упаковках). В этой ситуации самым стабильным сегментом выглядит лечебная косметика, представленная большим количеством брендов, не имеющая явного лидера и представляющая потребителю широкий спектр средств по более демократичным ценам, чем в сегменте селективной косметики.

Эксперты отмечают, что главным наследием масштабного кризиса 2008-2009 годов в России стала выработка более осторожного потребительского поведения в разгар нынешнего спада, что могло сорвать даже традиционно «хлебный» предновогодний период в последних числах декабря 2014 года. Это вынудило крупных ритейлеров пойти на масштабные скидки, опустив цены на некоторые товары до 50% в канун 2015 года, а также в период праздников 14 февраля и 8 марта – для удержания клиентов.

Само собой, после окончания праздничного периода произошел отскок, когда цены повышались на те же 50% (в отдельных случаях), а общее повышение ценника не миновало и российских производителей косметики. Правда, здесь рост цен был скромнее (до 15%-20%), и обуславливался использованием зарубежного сырья на российском производстве.

Некоторые ритейлеры смогли обеспечивать плавное и почти незаметное во временной перспективе повышение цен за счет существенных запасов на складах.

Тэги: аналитика рынка

Аналитика рынка

- Рынок имплантатов может вырасти до $121 млрд к 2030 году

- Упрощение и изысканность - новые косметические тренды

- В 2022 г. рынок косметической упаковки составит $40.7 млрд

Последние посты в блогах на нашем сайте

- kn-tech / Эволюция широкополосного импульсного света IPL

- kn-tech / Современные технологии профилактики постакне.

- kn-tech / Биорепарация кожи без инъекций.

- kn-tech / Деликатное неинвазивное омоложение. Фотобиомодуляция KN LIGHT.

- kn-tech / Удаление сосудов лазером KN CRN. Ювелирная работа на лице.

- kn-tech / Фотобиомодуляция и LED-терапия для повышения иммунитета.

- kn-tech / Как убрать пигментные пятна без пилингов и лазерных шлифовок.

- kn-tech / Индустрия красоты растёт. Несмотря ни на что.

- kn-tech / Укрощая лазерные технологии. Физика лазера для косметологов.

- kn-tech / Омоложение без инъекций – новая эра косметологии.

Последние топики форума на нашем сайте

- Наталья / Как правильно делать маску из желатина?

- Миссис_Смит / Сильно обгорела на солнце! Что делать?((

- Льдинка / Обязательно ли совмещать фитнес занятия с диетой?

- Antonova / Что можно использовать при выпадении волос?

- РадисткаКэт / Кто сидел на белковой диете?

Другие статьи раздела

|

Рынок косметологических аппаратов показывает активное развитие на фоне высокой конкуренции По данным исследовательской компании P&S Market Research, ожидается, что к 2023 году мировой рынок косметических устройств достигнет объёма 97 миллиардов долларов США. Для сравнения, в 2017 года доля мирового рынка косметологических аппаратов составила 33,2 миллиона долларов США. |

|

Косметические ингредиенты: невидимое лицо отрасли. Обзор рынка Глобальный рынок косметики и косметологических продуктов оценивается в общем денежном выражении в €220 млрд, где доля Европы составляет примерно €71 млрд (данные Cosmetics Europe). Для участников рынка косметических ингредиентов наступают хорошие времена: в течение последующих пяти лет индустрия покажет значительный рост, который традиционно сильнее всего будет ощущаться в направлениях ухода за кожей (самый большой по объемам) и за волосами (самый быстрорастущий). |

|

Новые ингредиенты – движущая сила косметической промышленности В этой статье мы познакомим вас с наиболее актуальными тенденциями в сфере производства косметических ингредиентов, которые появились на рынке индустрии красоты в течение последних лет. |

|

Мировой рынок салонов красоты: глобальные тенденции и перспективы развития За всю историю развития косметических салонов их суть не поменялась: они не только предлагают профессиональные косметические процедуры, но также продают элитную косметику. За последние 10 лет индустрия красоты перетерпела значительные изменения, что, в свою очередь, отразилось и на салонном бизнесе. |

|

Красота будущего: косметические инновации 2019 года Темпы развития индустрии красоты настолько высоки, что инновации, о которых никто и подумать не мог ещё несколько месяцев назад, уже сегодня стали неотъемлемой частью уходовых процедур. Мы подготовили обзор самых интересных бьюти-новинок 2019 года, которые уже доступны на рынке. |

|

Упрощение и изысканность - новые косметические тренды Упрощение и изысканность - ключевые стратегии для стимулирования продаж косметики в эпоху после пандемии, когда потребители готовы тратить больше на натуральные, экологичные средства ухода и бьюти-гаджеты. |

|

Глобальный рынок косметики-2015: результаты, прогнозы, компании В 2015 году продолжились многие тенденции, согласно которым развивался мировой рынок косметических продуктов в предшествующие два года: уход за кожей продолжил доминировать в продуктовом отношении, Азия осталась самым динамично развивающимся и перспективным направлением географически, цифровое пространство по-прежнему определяет стратегии продвижения продукции в массы. |

|

Косметика-2013: цифры, факты, тенденции Устойчивый рост - таков прогноз экспертов по развитию мирового рынка косметики, косметологии и средств личной гигиены с 2013 по 2019 годы. Общий объем рынка косметических и косметологических товаров в мире вырастет с $598.0 млрд в 2013 г. на 6,3% к 2019 году до $635,7 млрд, говорится в отчете Reports and Reports. |

|

2020 год в индустрии красоты – инновации без границ Хотя 2020 год оказался настоящим испытанием для всего мира из-за пандемии коронавируса, негативно отразившись и на косметической промышленности, производители всё же сумели удивить инновационными решениями. |

|

Косметологические инновации 2015-2016. Обзор Искусственная кожа и вариации на эту тему стали основным трендом R&D-активности компаний и независимых исследовательских центров в 2015 году. Это вполне отвечает практическим запросам рынка в целом, где уход за кожей лица и тела остается самым крупным направлением в плане продаж. |